最近のフィンテックブームに乗っかって、遅ればせながら資産運用を始めようかと、色々と勉強しておりました。

最近のフィンテックブームに乗っかって、遅ればせながら資産運用を始めようかと、色々と勉強しておりました。

その結果、まずは初めてみないとわからないということで、比較的リスクが少なく、リターンが大きそうな、ロボアドバイザーでの投資を始めてみました。

今、銀行にお金を預けていてもせいぜいが0.2%の利率です。そんな利率で資産運用していても、時間のムダです。

それどころか、世界的に見て日本は緩やかな没落期に入っており、長期的にみると、円で資産を持っているリスクが徐々に高まっている状態です。

ということで、心機一転、少しだけリスクをとって資産運用を始めることにしました。

単に、今更、仮想通貨に大金を突っ込む勇気がなかっただけという見方もあります。本当はそれぐらいしないと、一発逆転できないのですが。。。

まず、手始めとして、国内のロボアドバイザーで一番有名な「ウェルスナビ」を使ってみたので、そのレビューをしたいと思います。

ロボアドバイザーで完全自動での資金運用

資産運用というと、昔は投資信託や株式もやったことがあるのですが、2000年代の株暴落とその後のリーマンショックで大損した記憶しかないです。

それでも、継続して積立を行っていればまだよかったのですが、何かとお金が必要になり、信託投資では負けたまま止めてしまいました。

本来、株式は暴落し、底を打った時にこそ買うべきなのですが、それだけの余裕がなかったです。

今は、ロボアドバイサーというと、強い味方ができました。

まだ、ロボアドバイザーを知らない人もいるかと思いますが、今までは、一部のお金持ちしかできなかったプライベートバンクをもう少し、簡略化、自動化して我々庶民にも利用できるようにしたものだと思ってください。

お客さんごとに自分のリスク許容度を設定することで、それに見合った「世界規模」での分散投資を自動で行ってくれます。

信託投資とよく似ているのですが、もっとグローバルに分散投資することで、リスクを最低限にしつつ、最大限の利率が稼げるらしいです。しかも、ロボットが自動的にロジックに従って運用してくれるため、運用コストも比較的安い(年間で1%程度)のです。

ロボアドバイザーには大きく、2つの種類があります。

- アドバイス型

どのようなETFに投資したらよいか、投資バランスなどをアドバイスしてくれる。運用そのものは自分で行う。 - 運用一任型

リスク許容度に応じて、勝手に分散投資して運用してくれる。また、運用している中で設定したリスクからずれてきた場合、自動的に再調整(リバランス)もする。

このうち、今回は、面倒な運用をすべて自動でやってくれる「運用一任型」であるウェルスナビを試してみした。

それにしても、今は便利な世の中になったものです。設定したリスク許容度に応じて、ロボットが資産の分散投資を完全自動で行ってくれるなんて、一昔前では考えられませんでした。

コストも年間1%程度ということで、自分でヘタな投資信託を使って個別に分散投資するよりもお安いぐらいです。

もし、仮に自分で海外の投資信託を使うと、コストは0.1%台で済むため、ロボアドバイザーの1%はちょっと高く感じます。ただし、リバランスの度に売り買いが発生するのと、売り買いのたびにドル円の為替手数料もかかってきます。

そのあたりを考慮すると、1%のコストで面倒なことはすべて自動でやってくれるのはとてもお安い方だと思います。

このロボアドバイザー分野では、アメリカがかなり先行しており、すでに10年以上もの実績があるそうです。

また、今は、世界中でロボアドバイザーが注目されていることから、運用資金がどんどん流れ込んでおり、2020年には10兆円以上にもなると言われている、今、注目の投資運用なのです。

今、この波に乗らない手はないです。

ウェルスナビで運用する上でのリスクを確認しよう

少ない資金で多くのリターンを期待する場合、ある程度のリスクを取る必要があります。

ただ、仮想通貨のように無謀な賭けに出るのはお勧めしません。あれは、ほんとうに一か八かの大博打です。

理想は、できるだけリスクを少なくし、如何にリターンを大きくするかです。

それにはロボアドバイザーが最適だと思っています。運用コストは今までの信託投資とそれほど変わらず、世界的な分散投資がロボット運用によって実現できているからです。

あとは、運用ロジックさえしっかりしていれば、プロの運用にも引けを取らないはずです。今までのアメリカの実績を見る限り、ヘタなプロに任せるより、ロボットの方が確実な利益を上げており、リスク面でもかなり安心であることが証明されてきています。

ロボットアドバイザーは国内にも数種類があるのですが、まず手始めとして「ウェルスナビ」を選択しました。

なぜ、最初にウェルスナビを選択しかたというと、理由は単純で、ロボアドバイザー分野で日本での運用実績がNo.1だからです。

先行者利益ということもあるでしょうが、今も伸び続けているということは、それだけ魅力的だということです。

ウェルスナビが倒産したときのリスクをチェック

ウェルスナビは銀行や証券会社とは違い、独立系のベンチャー企業で、会社設立は2015年4月とものすごく若い会社です。

なので、実績的にはかなり不安なのですが、早くからSBIやその他の銀行とも提携、資本参加もされていることから、会社としての信頼性もそこそこあります。

ただ、ベンチャー企業ということもあり、まず、最初に確認したのは、ウェルスナビが万が一にも倒産したときのリスクについてです。

折角、ロボアドバイザーで運用利益が出ても、会社が倒産して資金が帰って来なかったら一大事です。

ウェルスナビのホームページは、以下のように書かれていました。

大事なのは、以下の2点です。

- 分別管理

お客の資金と会社の運用資金はキチンと分けて管理している。 - 投資者保護基金による補償

万が一にも分別管理がキチンと出来ていなった場合でも、日本投資者保護基金が1,000万円までは補償してくれる。

分別管理なんて、どこの会社でもやっている当たり前のことです。ただ、本当にキチンとできているのか、外からチェックすることはとても難しいです。

そこで、一番大事になってくるのは、投資者保護基金による補償があるという点です。

これは、一般の銀行に預けている場合と同じになります。この補償があることで、万が一にもウェルナビが倒産しても、1,000万円までは投資者保護基金が補償してくれるのです。

我々のような一般庶民からすると、概ねOKということになります。(もし、1,000万円以上を投資される方は、もう少し慎重になった方が良いかもしれません。)

念のため、日本投資者保護基金のメンバー一覧にウェルスナビが載っていることも確認しておきました。

《参考》 日本投資者保護基金 会員一覧

これで、ひとまず安心して投資できます。

一応、今流行りの「ソーシャルレンディング」と比べてみると、こちらは日本投資者保護基金のような補償がないので、万が一運用会社が倒産すると、投資したお金が帰って来ないリスクがあります。

その分、「ソーシャルレンディング」では大きなリターンがあるケースも多いので、どちらを選ぶかはあなた次第になります。

許容できるリストの設定

ロボアドバイザーは不動産や株式中心の資産運用なので、当然、元本保証などありません。設定するリスク許容度によって、資産が目減りするリスクが大きく変わってきます。

ロボアドバイザーは不動産や株式中心の資産運用なので、当然、元本保証などありません。設定するリスク許容度によって、資産が目減りするリスクが大きく変わってきます。

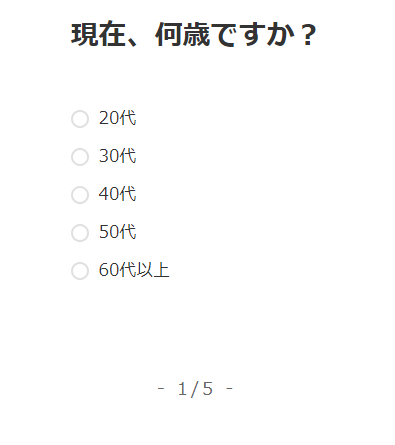

ウェルスナビの場合、年齢などの簡単な5つの質問に答えることで、自分にあったリスク設定を1~5の5段階で行うことができます。

私の場合、何回やってもリスク4になりました。たぶん、年齢的にリスク5にはしてくれないのでしょう。

ただ、個人的に少ない資金しかないので、できるだけリターンを大きくしたいと、リスクは最大限のリスク5に手動で設定しておきました。

豊富な資金が潤沢にあるお金持ちなら、リスクをもっと下げるのでしょうが、元々、少ない資金で運用するからには、最大限のリスクを取らないと、最大限のリターンが得られないという考え方です。

まあ、どんな設定にしたところで、仮想通貨に投資するよりはよっぽどリスクは小さいです。

為替によるリスク

ウェルスナビはドル建てで世界に投資するため、ドル円為替の影響をもろに受けます。

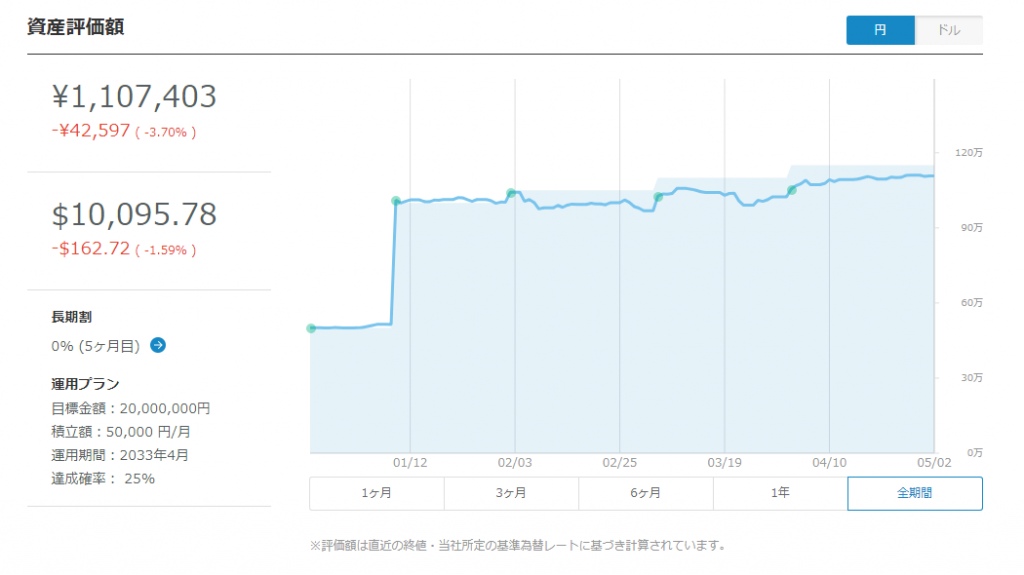

私の場合には、去年末の112円のときに100万円を入れたので、今の109円だと為替差益だけで、3万円近くも下がっていることになります。

実際、ウェルナビの運用実績は、ドル建てが-1.59%ですが、円建てでは-3.70%にもなっています。

当然、この逆に円が安くなると、それだけで利益が出ます。

ただし、このような為替差益は長期投資では平均化されるので、あまり影響ないと言われています。特に毎月積み立てを行うことによって、その差益が平均化されます。(ドルコスト平均法)

もう一つ、日本は既に緩やかな没落期に入っているので、長期的にみると、徐々に円の価値は下がってくるだろうと個人的に予想しております。

そのため、この為替によるリスクはあまり気にしておりません。

実際にウェルスナビでの運用実績を公開

2016年、2017年は世界の株式市場が絶好調だったこともあり、ウェルスナビの運用実績もかなりよかったらしいです。公式ページでの運用実績によると、なんと2年でのリターンが27%(リスク許容度5、ドル建て)もあったそうです。

《参考》 WealthNaviの運用実績

2年で3割近くも上昇するとは、すごいです。年間に直せば15%にもなります。

一般的に株式でのリターン平均は年に4~6%程度と言われているので、とても優秀です。

が、私の場合、運用を始めたのが去年末ということもあり、運用を開始した途端、株安、円高のダブルパンチをもろに受けました。

現在のところマイナス運用となっています。

どこまでも運が悪いです。

私の場合、初期に50万円+50万円の合計100万円を入れ、その後は月に5万円の積み立てを行っているのですが、現時点(2018年5月)で、115万円の投資が110万円と、ー3.70%になっています。

まあ、まだ始めたばかりなので、当面はこのまま運用していくつもりです。元々、長期運用で利益を出す手法なので、少々のマイナスでビビッていてはダメです。(と、自分に言い聞かせています。。。)

ビットコインに比べたら、これぐらいのマイナス、屁でもないですが、本音のところ、いきなりマイナス運用となったので、ちょっと凹んでいます。

その後、無事に黒字化しました。一時期はマイナス10%近くまで下がってしまい、どうしようかと少し焦ってしまいました。。。

《参考記事》 ウェルスナビの運用実績がやっと黒字化!-でも、バブル崩壊がちょっと怖い

まとめ

今回、ウェルスナビのロボアドバイザーによる運用実績を公開してみました。

ウェルスナビを使ってみた感想として、初心者が資産運用を始めるにはとてもおすすめな投資方法です。完全自動でリスク管理もしてくれ、勝手にリバランスしてくれるというのは、とてもいいです。

資産運用を初めてまだまだ、4ヶ月ぐらいなのですが、いきなり赤字運用となったのは誤算でした。いきなり米国株が史上最大の下げを記録したときは、ちょっと焦りました。

ただ、あれだけ株が下げているにも関わらず、傷口は思ったより少なかったです。分散投資がしっかりと効いている印象でした。今は、徐々に回復してきたので、めげずに積み立てを続けていきたいと思います。

また、ウェルスナビの場合、急にお金が必要になったときでもWebからポチッとするだけで、3営業日以内に出金できます。これだけ手軽だと、銀行代わりに使ってもよいぐらいです。

実際、私の場合、ほとんどの余裕資金をウェルスナビに預けています。今時、銀行に預けていても意味がないどころか、円の価値が下がっていくことが怖いからです。

今の日銀のゼロ金利政策が続く限り、銀行に預金していてもお金の価値が下がるだけです。

それどころか、巨額の日本国債が暴落する日も近いかもしれません。そうなったら、金利も極端に上昇し、ハイパーインフレが起こります。

ハイパーインフレによって国の借金をチャラにする、大きな波がそのうち来るのです。円の価値が今の10分の1になったときどんなことが起こるか、想像してみるととても恐ろしいものがあります。

日本人は円を持っているリスクをあまり考えません。あの巨額な円国債を見て、まだ国債を買う勇気があるのですから、不思議なものです。個人があれだけの借金をすれば、確実に自己破産です。

一旦、日本経済が悪循環に入ったら、あっという間に日本が破産することになると考えているのですが。。。

何もしないでいると、それだけで負け組になる時代です。あなたも、そろそろ本気で資産運用を考えてみませんか。そのきっかけとしてウェルスナビはとてもおすすめです。